Uma influenciadora digital de finanças pessoais do sistema tradicional, colocou há uns dias, esta pergunta no Instagram:

Preferia receber?

100 mil euros hoje ou 5 mil euros todos os meses durante 2 anos?

Não esquecer que o seu público, são geralmente poupadores, com uma preferência temporal mais baixa, pertencem ao pequeno nicho de poupadores, o resto da sociedade nem pensa, nem consegue poupar. Nós bitcoiners somos um nicho do nicho dos poupadores.

É interessante ver as respostas dos seus seguidores, especialmente daqueles que se alongaram nas respostas. É notório a ideia de fazer uma poupança, isso é bom.

Claro que existe uma excepção:

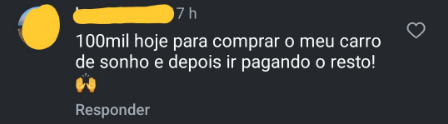

Compra de um carro de sonho

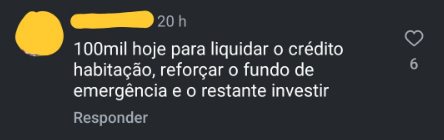

Depois existiam os pragmáticos, que usavam o dinheiro para abater o empréstimo da casa. Para quem tem uma dívida ao banco, é uma escolha acertada.

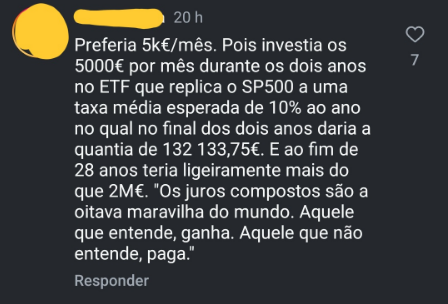

Mas o destino do dinheiro mais repetido, foram os “juros compostos”, o novo jargão dos influenciadores digitais da atualidade. A mesma ideia surge em vários comentários: o investir no ETF de S&P500, que dá 10% ao ano.

Costuma-se dizer que a ignorância é uma bênção, mas neste caso não o é. É verdade que a longo prazo o S&P500 está sempre a subir, mas é apenas meia verdade, as pessoas esquecem da inflação, que transforma algo que parece positivo em negativo.

É o empobrecer alegremente.

Estes influenciadores que geralmente tem conhecimento deviam também falar da inflação, da verdadeira inflação, do aumento da base monetária. Deveria também esclarecer o seu público como é calculado o IPC e como é manipulado. Se o povo compreendesse melhor a inflação e a política monetária, possivelmente já não acharia interesse tão interessante estes juros compostos.

Quem que serve ganhar 10%, quando a inflação real é 15 ou 20%? Estão sempre a perder poder de compra. Daqui a 28 anos, quando o jovem usufruir dos 2 milhões, possivelmente dará comprar um Opel Corsa e uma grade de Minis.

Ainda havia um infiltrado, um bitcoiner:

Voltando à pergunta inicial, foi muito bem feita, levou a pensar, o que eu faria?

Possivelmente a escolha mais lucrativa seria, receber já os 100 mil e comprar de imediato bitcoin. Mas eu não optaria por isso, preferia algo mais racional, preferia ganhar menos, mas também ter menos risco.

Eu optaria, por receber mensamente e fazer um DCA, até ao final de 2024, gastava os 5 mil euros em Bitcoin. Depois faria uma pausa no DCA, durante o primeiro semestre de 2025, faria uma boa reserva de emergência em euros. No segundo semestre, voltava ao DCA de Bitcoin até a última mensalidade.

Eu sofro demasiado de ansiedade, não consigo estar 100% em Bitcoin, necessito de ter sempre uma reserva de emergência. A longo prazo, eu sei que a reserva de emergência vai ser comida pela inflação, mas eu necessito de ter essa segurança, de uma estabilidade mental, é uma garantida que permite subsistir um período longo sem vender bitcoin. Prefiro perder um pouco para a inflação, do que ter que vender bitcoin em pleno bull market.

Daqui a dois anos, tenho que voltar a ler este post e analisar a minha escolha.